結論|NISAは”意味ない”のではなく、続け方で見え方が変わると感じています。

「NISAは意味ない」「やっても損をするだけ」といった声を見て、不安に感じたことはありませんか。

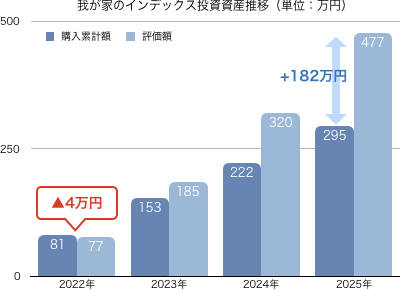

私のNISA開始初年度は約4万円の評価損で、「やらない方がよかったかも」と考えました。それでも積立を続けると、投資との向き合い方や自分に合う続け方が見えてきました。

この記事では、私自身の実体験をもとに、不安を感じながらもNISAを続けられた理由と、今の投資スタイルをお伝えします。

【この記事で整理していること】

・私が今も続けている投資スタイルと、無理なく続けるための考え方

・なぜ「NISAは意味ない」と感じたのか

・初年度マイナスの実体験と、その後の変化

※本記事は筆者の実体験と考え方をまとめたものであり、特定の金融商品や投資手法を推奨するものではありません。投資判断は、ご自身の目的やリスク許容度を踏まえて行ってください。

なぜ「NISAは意味ない」と感じるのか

「NISAは意味ない」という声を見かけることがあります。

例えば、

- 思ったより増えない

- マイナスになることがある

- タイミングが悪いと損をする

- やっても意味がなかったと感じる

私はNISAを始める前、テクニカル分析を中心に売買していた時期がありました。その頃も、思うように資産を増やせなかったことで「意味がなかった」と感じることが何度もありました。

今振り返ると、こうした不安はNISAという制度そのものではなく、値動きのある資産へ投資する中で感じやすいものだったと考えています。それでも、NISAを始めた初年度は評価額がマイナスとなり、私自身が「やらない方がよかったかもしれない」と感じた時期もありました。

当時は、

- 「このまま減り続けたらどうしよう」

- 「本当に続けて意味があるのだろうか」

そんなことばかり考えていました。

頭では「長期投資だから短期間で判断してはいけない」と分かっていても、実際に資産が減ると気持ちは簡単には追いつきません。

価格が下がるたびに不安になり、証券アプリを見るのも億劫になって、しばらく資産を確認しなかった時期もあります。

それでも積立を続ける中で評価額は回復し、今では短期的な値動きだけで判断することは少なくなりました。

私にとって大きかったのは、「すぐに結果を求める」のではなく、「続けながら様子を見る」という考え方に変わったことです。

では、なぜそのように考えられるようになったのか、私自身の経験をもとにお話しします。

私がNISAを続けられるようになった理由

タイミングを狙わず、時間を味方につけた

私は過去にテクニカル分析で何度もタイミングを狙いましたが、感情に左右されてしまい、うまくいかないことが多くありました。

その時は、「もっと安くなってから買おう」「もう少し待った方がいいかもしれない」と、買うタイミングばかり気にしていました。

しかし実際には、上がれば高値づかみが怖くなり、下がればまだ下がるのではないかと迷ってしまい、なかなか行動できませんでした。

そこでインデックス投資で始めたのが、毎月一定額を積み立てる方法です。

価格に関係なく積み立てるようになってからは、相場のことを気にしなくなり、「いつ買うべきか」を考える時間とストレスが減りました。

また、1年目は評価額がマイナスとなり、「このまま続けても意味があるのだろうか」と迷ったこともあります。

それでも積立を続ける中で評価額は少しずつ改善し、短い期間だけで判断するのではなく、時間をかけて向き合うことが大切だと考えるようになりました。

もちろん、将来も同じ結果になるとは限りません。

それでも私自身は、タイミングを追い続けるよりも、時間を味方につけながら無理なく続けられる仕組みの方が、自分には合っていると感じています。

配当金を受け取ることで不安が和らいだ

インデックス投資を続ける中で、後から高配当株投資も取り入れました。

実際に続けてみると、配当金を受け取れることが気持ちの余裕につながりました。

株価が下がると評価額は減りますが、配当金を受け取ることで、「資産が減ることだけが投資ではない」と考えられるようになりました。

もちろん、配当金は将来も同じ金額が受け取れるとは限らず、減配や無配になる可能性もあります。

それでも私にとっては、資産の成長を目指すインデックス投資と、現金収入につながる高配当株投資を組み合わせることで、不安を抑えながら続けやすくなったと感じています。

今の私が選んでいる投資スタイル

ここまでお伝えしたように、自分の経験上、インデックス投資にも高配当株投資にも、それぞれメリットとデメリットを感じました。

インデックス投資は長期的な資産形成を目指しやすい一方で、下落時は評価額が減るため不安を感じることがありました。また、私の場合は評価額がプラスになるまで時間がかかり、その間は不安になることもありました。

一方、高配当株投資は配当金を受け取れることで気持ちに余裕が生まれましたが、減配のリスクや銘柄選びの難しさがあり、高配当株だけで資産形成を進めることにも不安を感じました。

約4年間続けてきた結果、今の私の投資スタイルはインデックス投資と高配当株投資を組み合わせています。

インデックス投資では資産の成長を目指し、高配当株投資では配当金によるキャッシュフローを得る。それぞれの役割を分けることで、自分には続けやすい投資スタイルになりました。

実際に配当金を受け取るようになってからは、資産が増えるのを待つだけではなく、投資を続けている実感も持てるようになりました。

もちろん、この方法にもデメリットがあります。投資資金が分散するため、どちらか一方に集中する場合と比べると、資産が増えるスピードは緩やかになる可能性があります。

我が家では子どもの教育費など、今後まとまった支出も予定しているため、将来の資産形成だけでなく、現在のキャッシュフローも大切にしたいと考えています。

そのため私は、「どちらが正解か」ではなく、自分が無理なく続けられる形として、この投資スタイルを選んでいます。

▶︎銘柄選びで迷う方は、私が実際に見ているポイントをこちらにまとめています

私が今でも続けられている仕組み

ここまで読んで、「自分はどう始めればいいのだろう」と感じた方もいるかもしれません。

私が約4年間続けてきて感じるのは、最初から完璧を目指さないことが大切だということです。

実際、私も最初はインデックス投資から始め、高配当株投資は慣れてから少しずつ取り入れました。一度にすべて始めようとは考えていませんでした。

投資を続けられてきた理由を振り返ると、特別な運用テクニックではなく、投資を生活の中に無理なく組み込めたことが大きかったと感じています。

投資を続けるために、我が家では次の3つを意識しています。

①相場よりも毎月積み立てることを優先

毎月の積立を資産形成の土台とし、相場に関係なく続けることを基本にしています。

我が家では毎月約6万円を積立投資に回しています。内訳は、貯蓄から3万円、妻の収入から1万円、私の給与から2万円です。

ただし、この金額を必ず続けると決めているわけではなく、家計や教育費が増える時期は積立額を見直すことも考えています。

②生活費に影響しない範囲で高配当株を買う

ボーナスや毎月の余剰資金など、生活に影響しないお金を中心に高配当株へ投資しています。

配当金を受け取ることで、将来の資産形成だけでなく、現在のキャッシュフローも意識しやすくなりました。

③家計を見直して投資資金をつくる

固定費や日々の支出を見直し、投資を特別なものではなく家計の一部として続けられるようにしています。

私が大切にしているのは、「無理をして投資額を増やすこと」ではなく、長く続けられる金額を維持することです。

だからこそ今でも、家計や生活を優先しながら、自分たちのペースで投資を続けています。

NISAは意味ない?私が4年間続けて出した答え

制度そのものに問題があるというよりも、どう向き合い、どう続けるかによって、感じ方や結果の見え方は変わると私は考えています。

私自身、初年度はマイナスとなり、「やらない方がよかったかもしれない」と感じた時期がありました。

※将来の利益を保証するものではありません。

それでも積立を続ける中で、自分に合った投資スタイルも少しずつ見つけることができました。

もちろん、投資に絶対はありませんし、将来も同じ結果になる保証はありません。それでもNISAは、長期で資産形成に取り組みたい40代にとって、有力な選択肢の一つだと感じています。

もし今、「始めるべきか、それともやめておくべきか」と迷っているなら、最初から大きな金額を投資する必要はありません。まずは生活に無理のない金額から始めて、自分のペースで続けられるか試してみる方法もあると思います。

私自身も、最初から自信があったわけではありません。初年度に約4万円の評価損となった時は、「やらない方がよかったかもしれない」と思いました。それでも続けたからこそ、自分に合った投資スタイルや向き合い方を見つけることができました。今振り返ると、私にとってNISAは「意味がなかった制度」ではなく、「続けることで価値を実感できた制度」だったと感じています。

▶︎手順に不安がある方は、「NISAの始め方」の記事で口座開設から積立設定までを紹介しています。また、

▶︎投資先で迷っている方は、「S&P500とオルカンの選び方」の記事も参考にしてみてください。

■データ出典・注意事項

※本記事の内容は執筆時点の情報と筆者の運用経験に基づいています。投資には元本割れを含むリスクがあり、将来の運用成果を保証するものではありません。制度や税制は変更される場合があるため、最新情報は各金融機関や公的機関でご確認ください。